【7686】カクヤス

(思惑関連銘柄)

カクヤスは酒類を販売する会社で、昨年12月に上場した会社だ。主に首都圏でドミナント戦略をとっており、店舗数も多い事から目にした人も多いかと思う。一方で、地方での認知度は低い。

同社についてよく話題に登るのは、酒類の宅配サービスだ。基本的にお酒というのは重い。ディスカウント店という事で単純にビールを1ケース買うと約10キロとなる。これを持ち運ぶのは大変だが、同社の宅配サービスがあればそのような心配も無用となる。

酒類の販売には免許が必要な事から参入障壁があり、同サービスは好調となっていた。ところが、今やその他ECも参入してきた事により宅配の売上は頭うちとなっている。そのため、同社は上場による資金で新規顧客獲得のための施策を行う予定だ。

さて、新型コロナウイルスの影響で同社の株価は下落した。一見巣ごもり需要の恩恵を受けそうなものだが、実は同社の売上の7割は業務用となる。つまり、飲食店向けだ。

昨日、全国で緊急事態宣言が解除された。これにより、飲食店・旅行代理店の株価が上昇している。あのペッパーフードまでストップ高するほどの勢いだ。それだけ飲食店などの事業再開に対する期待は大きいのだろう。

つまり、同社の業務向けの売上も回復する可能性がある。現在PERは11倍とまだ物色はされていない。緊急事態宣言解除による期待上げが裾野を広げるという事になれば、同社に注目が集まる可能性があるだろう。

ツイート

【3564】LIXILビバ

(思惑関連銘柄)

同社は過去にも記事した事があるので、当サイトをご覧の方は覚えている方も多いかと思う。

当サイトが主催する勉強会「金の四方山話」でも何度も取り上げてきた経緯がある。

本銘柄をその勉強会で公開し、堅調な上昇となっている。非情に喜ばしい事だ。

基本的に再度まわっている同社にまつわる思惑は過去のものと同様となっている。だからこそ、目標株価やその後の舵取りも行い易いと思うので、会員の方にはうまく立ち回ってもらえたらと思う。

意味がわからないという方は、「金の四方山話」の方で質問して欲しい。

また、新たに入会した方はTwitterのDMに「金の四方山話入会希望」と送って欲しい。余計な文言はいらない。

入会は無料。会費もない。完全に無料で運営している勉強会だ。

ツイート

【4699】ウチダエスコ

(教育×ICT関連銘柄)

同社はPCネットワーク保守サービスが主力の企業で、OA消耗品とソフト運用も手掛ける内田洋行の子会社。2020年7月期第2四半期累計の連結経常利益は前年同期比3.0倍の10.1億円に急拡大。通期連結業績に関しても売上高を143億円から前期比16.1%増の159億円へ、営業利益を8億3,000万円から同58.6%増の13億円へ、純利益を5億7,000万円から同49.9%増の8億5,000万円へ上方修正済み。

PERは現在16倍台。時価総額118億円ながら、手持ち現金が57億円と豊富。その意味では割安といえるだろう。

先日、東京都が政府の緊急事態宣言を受けて、オンライン学習環境整備のために450お公園の補正予算を取りまとめた事かれら、PC関連・教育ICT関連として内田洋行やハイパー、MCJなどが話題になった。

その中でも同社に注目するのはやはり上述の通り手持ち現金が豊富である点だ。更にチャートの形の面白い。

新型コロナウイルスの影響の下落から底を打って以降、10日移動平均線に沿って上昇を続けてきた。そこに東京都の補正予算のニュースがあり株価は急騰。出来高が膨らんだものの、そこで掴んだ売り物でいってこいという動きにはなっていない。

そうこうするうちに日柄が経過し、10日移動平均線が切り上がり株価との乖離が0になった。

今後の投資の一例としては、現値で購入し上を目指すし、逆に株価が下落した場合には長くサポートとして機能していた10日移動平均線を割り込む事になる為、すぐにロスカットの判断ができる。そういう意味で取り組みやすい銘柄なだけに注目しておきたい。

なお、同銘柄については株エヴァンジェリストが推奨している。内容については下記から参考にしていただきたい。

ツイート

以前に予告していた一貫推奨銘柄が決定した。本日、勉強会にて公開した。

当サイトでは「金の四方山話」という勉強会を主催している。

入会方法は私のTwitterにDMで「金の四方山話入会希望」とだけ連絡を。余計な文言はいらない。

グループDMの上限に達していた場合は、「金の四方山話」のハイライトを不定期に送る「銀の四方山話」に自動で入る。

入会後の退会は自由。

以上

ツイート【3328】BEENOS

(越境EC関連銘柄)

BEENOSはインターネットを通じ、主に個人の利用者に対して国内外を問わずモノの売買を可能にする越境EC(電子商取引)サイト運営企業だ。主な事業は輸入のリスクを利用者に意識させないよう、サイトの翻訳、為替決済、輸送や独自のカスタマーサービスなどを提供することである。

事業セグメントとしては、Eコマース事業(過去3年間平均:売上高の約95%、営業利益の約50%を構成)とインキュベーション事業(同:売上高の約5%、営業利益の約50%を構成)の2つに分かれている。

世界中にスマートフォンが広がった事で越境ECの市場規模は年々増加している。世界中で自国にはない品質のよい商品を低価格でECサイトで購入する動きが活発となり、越境ECの市場規模は2018年には約74兆円、さらに2020年には109兆円を市場になると言われている。

越境ECという言葉自体にはあまり馴染みがないかもしれないが、花王の売上が越境ECで動くというのは聞いた事がないだろうか?例えば高品質な紙おむつやミルクなどを求めて中国に通販で販売しているのだが、対日感情が悪化するとこれらの需要が落ちるというものだ。その他、中国では度々輸入規制が行われるので、記憶にある人もいるのではないだろうか。

更には、アリババやアマゾンなど地域にとどまらず世界中をまたにかける販売というのも越境ECの一つと言えるだろう。

また、同社は伊藤忠やメルカリ、デジタルガレージなど多くの企業と業務提携している事でも知られる。様々な事業領域への進出もはかっており、今後の成長も楽しみと言えるだろう。

株価は好調な中間決算を機に一気に上昇。その後は売り物に押される事なく1000円台となっている。出来高を伴った上昇のあとに株価が落ちてこないという事は、一過性の買いではなく業績を好感したしっかりした買いが入っている可能性があると見て良いだろう。短期的には10日線に沿った上昇が期待できる為、割れたら撤退と損切りの目安も立てやすく投資妙味が生きる銘柄だと思う。

ツイート【3288】オープンハウス

(キャッシュリッチ関連銘柄・ポスト新型コロナ関連銘柄)

オープンハウスは首都圏を中心に不動産業を行う会社だ。不動産の仕入れ、建築請負、引き渡しまで一貫して行う事に強みを持っている。また、狭小住宅に的を絞る事により、高騰マンション価格に手が届かない層や戸建て住宅にこだわる層の訴求し業績を伸ばしている。

同社の躍進については大手不動産・デベロッパー層と客層を分けた事は重要な要素の一つだが、もう一つはその営業力にあるといえるだろう。いわゆるオーナーワンマン経営の徹底した軍隊営業だ。オープンハウスのサンドイッチマンと呼ばれる人が広告を掲げるものを見ない駅はないだろう。この強い営業力により売上を拡大してきた。

最近では関西地盤でマンション販売に強みを持つ、同じくオーナー系企業だったプレサンスコーポレーション(3254)を傘下に収めた。オーナーの逮捕により体力が低下したところを救済した形だが、戸建て・関東中心のオープンハウスとマンション・関西中心のプレサンスは補完関係になりやすい。

今後、ポストコロナの間には不動産価格の低下などが見込まれるがひとまずこれまでの業績は堅調であり、本日中間決算を発表した。

通期業績予想の修正(親会社株主に帰属する当期純利益の上方修正)に関するお知らせ

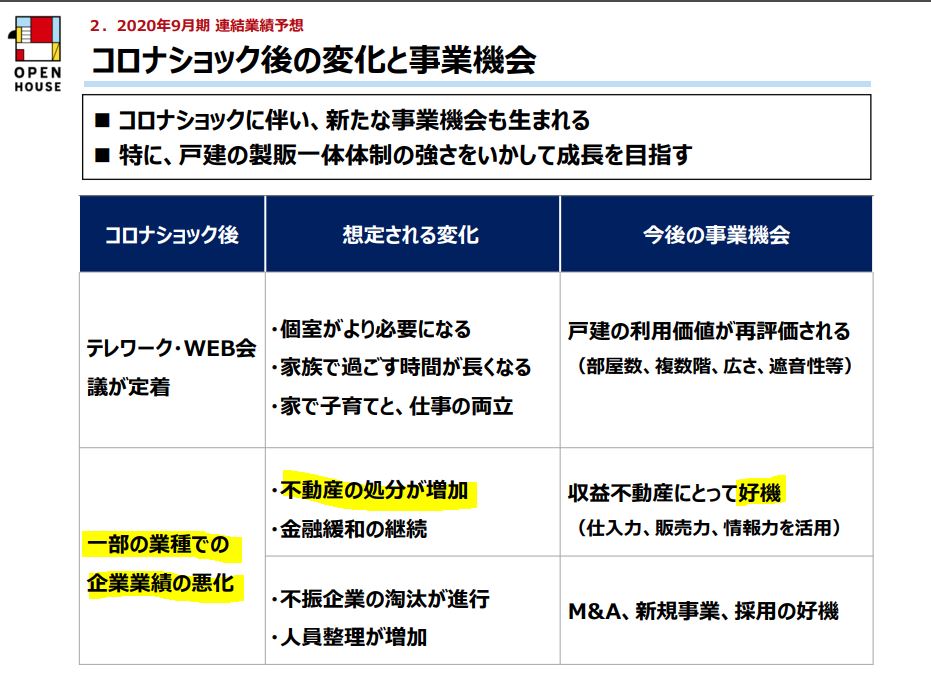

業績などはご覧の通りであり、特に記載はしないが、一つ注目したい点がある。同社はコロナによる業績の悪化は既に織り込んでいるのだが、「弊社は手持ち現金が豊富であり体力がある。他社が疲弊したのなら買う」と言っているのだ。

つまり、新型コロナウイルス感染症により売上が低迷し不動産が処分されるようであればそれは好機であると考えているのだ。ピンチはチャンス、そして人の不幸は私の幸せという事を堂々と表明しているその社風に私は一票を投じたい。

不動産営業はもろに社風がでる。この社風がある限り、強い営業力が続くだろう。東京のマンション・不動産価格が下がらないようであれば、株価は思わぬ高値まで戻るかもしれない。

ツイート

仕手株まとめ ブログ村ランキングお願いします。

- 東海東京調査センターがレーティング1800→2800円の大幅引き上げ!【6088】シグマクシスHD https://t.co/WLqURoMreG

- 業績V字回復!自社株買い120万株→420万株!【1885】東亜建設工業 https://t.co/FcQGh3OZlO

- 【2435】シダーがSTOP高!空売りの踏み上げで大化けの期待も! https://t.co/VYjkzSPUB9

- 【3041】ビューティ花壇が値幅制限超えてSTOP高!! https://t.co/sDVssnxeRa

- 【3041】ビューティ花壇が「トンピン銘柄確定!」で連続STOP高! https://t.co/i5UGFBy1hW

- 兜町情報通がトンピン銘柄と噂!【3041】ビューティ花壇がSTOP高! https://t.co/Nlx9BdEs5I

- 【3133】海帆がガチのトンピン銘柄との噂! https://t.co/S65URpRcg5

- 株価2倍超えの噂も!この銘柄は来週は特に注目しておくべき【3766】システムズD https://t.co/1k1gRW5Gn0

- 好決算&自社株買い!【2127】日本M&Aセンターホールディングス https://t.co/FCgvWiZSIw

- 兜町関係者注目銘柄【2435】シダーは売り一巡後に再度上昇の見込み!? https://t.co/dCh4jHEUEc

投資顧問会社への最新クチコミ